En una reciente sentencia del Consejo de Estado, esta entidad reiteró los requisitos para que un contribuyente pueda aplicar el artículo 82 del Estatuto Tributario Nacional que consagra la posibilidad de aplicar costos presuntos en la enajenación de activos fijos o movibles.

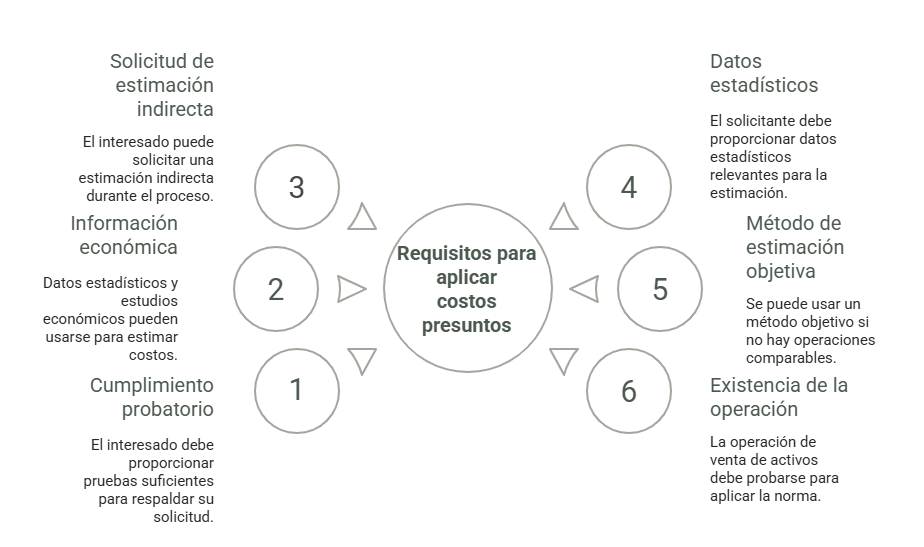

Quien lo solicita debe cumplir con las exigencias probatorias y, de no hacerlo, no se exime de las consecuencias de su negligencia probatoria.

Si la Administración Tributaria desvirtuó las pruebas para comprobar determinado costo, pero no tiene medios de prueba para determinarlo, puede utilizar información económica contrastable sobre costos acordes en operaciones similares.

Esta información económica son datos estadísticos de entidades públicas y agremiaciones competentes, o las conclusiones de estudios económicos específicos sobre transacciones comparables.

Durante el procedimiento administrativo el interesado puede solicitar la estimación indirecta del costo.

Quien solicite la estimación indirecta del costo es quien debe aportar el dato estadístico que alegue como aplicable, la certificación o el estudio económico, con el fin de que sea controvertido por la Administración Tributaria.

Solo se puede acudir al método de estimación objetiva para fijar el costo en un 75% del precio de enajenación del activo, cuando se demuestre la imposibilidad de estimar indirectamente el costo por la inexistencia de operaciones comparables. Nunca como consecuencia de la negligencia en la solicitud.

Esta norma no aplica para estimar costos de prestaciones de servicios o de actividades distintas a la venta de activos. Tampoco para estimar los gastos deducibles de la renta bruta.

Si no se probó la existencia de la operación de venta de activo no es procedente la aplicación de esta norma.

Por lo anterior, la recomendación siempre será tener debidamente acreditados los costos en una operación de venta de activos y, en caso de que estos sean desvirtuados por la Administración Tributaria, se emplee el artículo 82 E.T. atendiendo a los requisitos mencionados.